Монголын банкны холбооны гүйцэтгэх захирал Л.Амартай ярилцлаа.

-Банкны салбарын үзүүлэлт өнгөрсөн онд тогтвортой өсөлттэй байсан талаар танай байгууллагаас гаргадаг тайланд дурджээ. Энэ нь IPO гаргасантай холбогдож байна уу?

-Өнгөрсөн 2023 он банкны салбарт онцлох жил байлаа. Банкны салбарын шинэтгэлийн хүрээнд системийн нөлөө бүхий банкууд олон нийтийн банк буюу 75 мянган хүний эзэмшилтэй болов. Сүүлийн жилүүдэд багасаад байсан бизнесийн зээл өнгөрсөн оны эцсээр 27 хувийн өсөлттэй байлаа. Нэг ёсондоо банкны салбар эдийн засгаа дэмжих, бизнесүүдийг тэтгэж чадсан жил байлаа.

Хөрөнгийн бирж дээр банкууд хувьцааныхаа 5-10 хувиа гаргаж, 450 орчим тэрбум төгрөг босгосон нь манай хөрөнгийн биржийн багтаамжийг гурав дахин тэлсэн. Жижигхэн өрөөнд том заан орж ирсэн юм шиг нөхцөл байдал үүссэн. Бусад компаниудын хувьцааны үнэ цэнийг унагаасан тохиолдол ч байгаа. Өөрөөр хэлбэл, хөрөнгийн зах дээр байсан хөрөнгүүдийг нь шавхтал татсан байна гэсэн үг. Гэхдээ банкуудын татан төвлөрүүлсэн хөрөнгийн ихэнх нь хадгаламж эзэмшигчдээсээ татсан мөнгө буюу хадгаламж эзэмшигчдийнхээ хөрөнгийг хувьцааны хэлбэр рүү шилжүүлсэн. Харилцагчдаасаа хадгаламж эзэмших үү, хувьцаа эзэмших үү гэж асууж байгаад хувьцаа авч байх жишээтэй. Хөрөнгийн бирж дээр гарсны дараа ихэнх банкуудын хувьцаа унасан. Банкны индексийг дундажлаад харахад 3.8 хувь унасан байгаа юм. Гэхдээ том зургаараа банкны үйл ажиллагаа нь 20 хувийн ашигтай байна.

-Зах зээл нь өсөөд томроод байхад хувьцааны үнэ унаад байдаг нь ямар учиртай юм бэ?

-Манай улсад хангалттай хөрөнгө оруулагчийн суурь байхгүй байна. Богино хугацааны ашиг гэдэг талаас нь хардаг болохоос урт хугацааны хөрөнгө оруулагч гэдэг өнцгөөр орж ирж байгаа хөрөнгө оруулагчдын тоо бага байна. Монголд мэргэжлийн хөрөнгө оруулагч байгууллага тун дутмаг. Гадаадад бол тэтгэврийн, хөрөнгө оруулалтын, нийгмийн даатгалын зэрэг том сангууд нь урт хугацааны хөрөнгө оруулалтыг хийж байдаг. Гэтэл манайд аль нь ч алга. Өнөөдөр гадны хөрөнгө оруулалт зогсчихсон байна.

Ийм нөхцөлд банкууд дахиж хөрөнгө оруулалт татах бололцоо маш хязгаарлагдмал. Нийт хувьцаа эзэмшигчдийн 20 хувийн хязгаарыг хангахын тулд дахиад 2.2 их наяд төгрөгийг татаж олж ирэх дотоодын нөөц бололцоо байхгүй. Тэгэхээр гаднаас энэ хөрөнгийг олж ирэх байх гэж найдаад гадагшаа чиглэсэн үйл ажиллагаануудыг зохион байгуулж байна. Банк тус бүр өөр өөрийн хөрөнгө оруулагч нар руу хандаад явж байгаа. Зохицуулагч байгууллагуудын зүгээс гадагшаа айлчлал хийх болгондоо манай банкуудад хөрөнгө оруулаач гэсэн хүсэлт тавьж байна. Монголын банкны холбооноос гэхэд Санхүүгийн зохицуулах хороотой хамтраад Хонконгийн хөрөнгийн биржид Монголын хөрөнгийн бирж дээр бүртгэлтэй компаниудыг хувьцаагаа зарж, давхар бүртгүүлэх бололцоог нээж өгөх чиглэлээр ажиллаж байна. Ирэх дөрөвдүгээр сарын 22-нд Нью-Йорк хотод Монголын банк, санхүүгийн салбарыг гадны хөрөнгө оруулагчдад танилцуулах зорилготой үйл ажиллагааг зохион байгуулахаар төлөвлөөд байна. Энэ мэтчилэн хөрөнгө оруулалт татах чиглэлээр ажиллаж байна. Харамсалтай нь манай улс гадаадын хөрөнгө оруулагчдад нэр нүүрээ барчихсан, орж ирсэн гадны хөрөнгө оруулагчдаа нийлээд балбадаг. Хөрөнгө оруулалтын эрх зүйн орчноо шинэчлэх гэхээр ямар их эсэргүүцэлтэй нүүр тулж байна гэх мэтчилэн олон хүчин зүйлүүд маш сөргөөр нөлөөлж байна.

-Банкны зээлийн хүү өндөр байна. Хүүг нь буулгах ямар боломжууд байна вэ?

-УИХ-аас “Банкны зээлийн хүүг бууруулах стратеги 2020-2023”-ийг баталсан. Суурь үзүүлэлтүүдээ 2019 оноос аваад 2023 оны эцэс гэхэд зээлийн хүүг сарын нэг хувь буюу жилийн 12 хувьд хүргэх зорилт тавьсан. Энэ хөтөлбөр 2020-2024 оны хооронд хэрэгжих ёстой. Гэвч хэрэгжилт нь хангалтгүй байна. Нийт дөрвөн бүлэг, 47 дэд ажил хийгдэхээр зааснаас гуравны хоёр нь хэрэгжсэн байгаа юм. Гэтэл бодит үр дүнгээр нь харахад хүү буураагүй, 2019 оны түвшин дээр байна. Тухайн үед банкны зээлийн хүү 16.9 хувь байсан бол одоо 16.7 хувь байна.

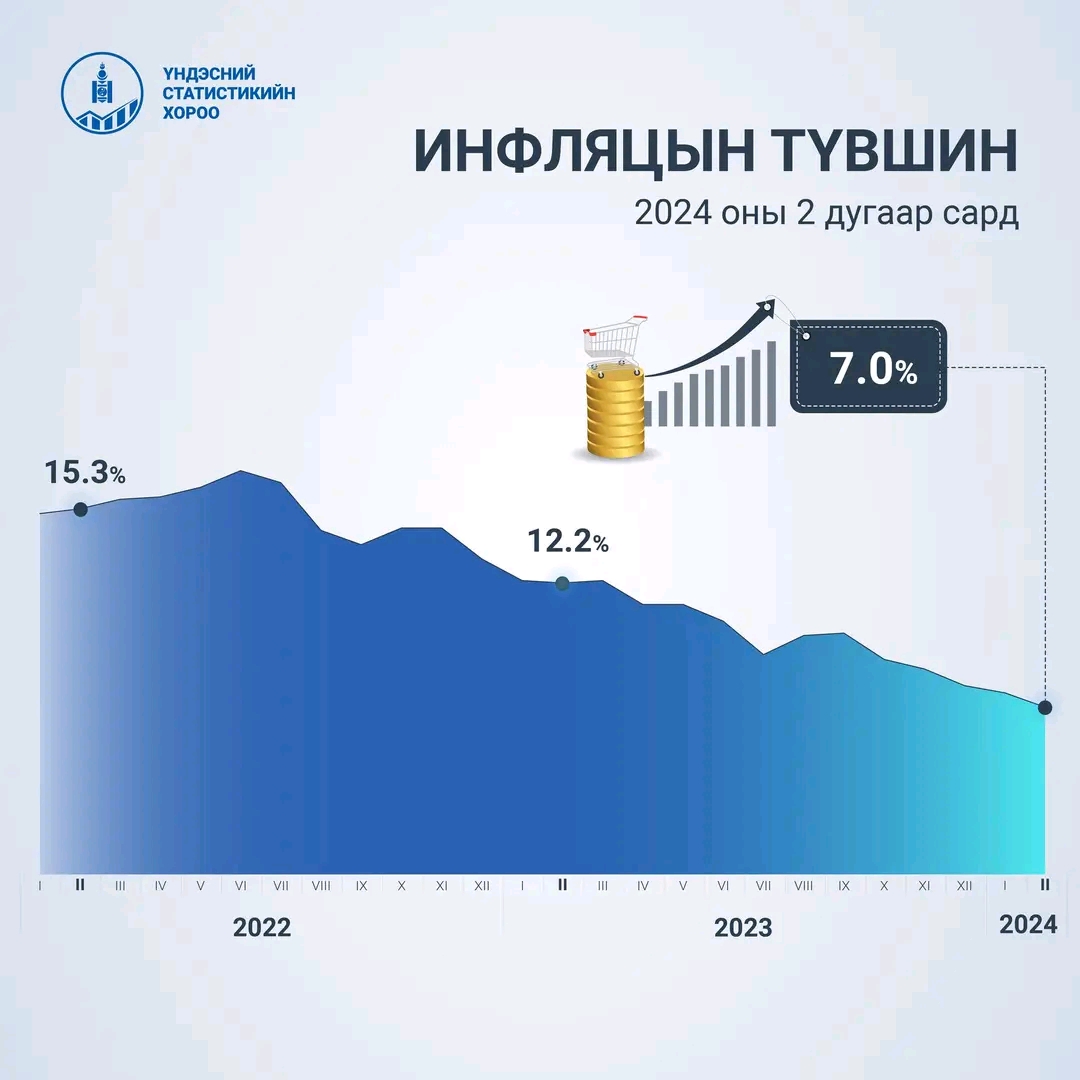

Зээлийн хүүг бууруулах дөрвөн бүлэг ажил нь юу юу байна вэ гэвэл, нэгдүгээрт, банкны эх үүсвэрийн зардлыг бууруулах макро тогтвортой орчныг бүрдүүлнэ гэж байгаа. Макро орчин маш савлагаатай явж ирсэн. Төсвийн алдагдал хасах долоо руу орсон байсан. Одоо буцаад өссөн. Мэдээж тухайн үед Ковид-19 цар тахал, олон улсын геополитикийн нөхцөл байдал нөлөөлсөн. Гэхдээ УИХ-аас Засгийн газарт өгсөн үүрэг даалгавар хэрэгжсэнгүй. Инфляци таван хувь гарантай байснаа хасах руу орж, буцаад 13 хувь болж өсөх маягаар савлаад байгаа юм. Ийм тогтворгүй орчинд зээлийн хүү буурахгүй. Дээрээс нь валютын нөөцийг хангалттай бүрдүүлж чадаагүй. Энэ мэтчилэн нөхцөл байдалд банкны салбар ажилласан. Эх үүсвэрийн зардлыг ковидын түр хуулиар богино хугацаанд шийдсэн. Тэрийг уг нь урт хугацаанд хэрэгжих суурь хуулиуддаа оруулж өгөх ёстой байсан юм. Үр дүнд нь 2021, 2022 онд буурсан зээлийн хүү буцаад 2019 оных дээрээ ирчихсэн. Банкны бүх үзүүлэлт эргээд 2019 он дээр оччихсон байгаа юм. Хоёрдугаарт, банкны үйл ажиллагааны зардлыг бууруулна гэсэн. Тэр дотор гадаад валютаар авах хадгаламжийн даатгалын хураамжийг тэглэнэ гэсэн. Тэрийг зөвхөн ковидын түр хуулинд тусгачихсан. Хадгаламжийн даатгалын тухай хуулиндаа байхгүй. Тэр байтугай үйл ажиллагааны зардалдаа нэмэлт зардал болгоод тогтворжуулалтын сан гээд маш их хэмжээний мөнгийг системийн банкуудаас авч байна. 2021, 2022 онд бууж ирж байсан зардал буцаад 2019 оны түвшиндээ очсон байна. Гуравдугаарх нь банкны эрсдэлийг бууруулж өгөх бүлэг ажиллуулах байсан. Эцсийн үр дүнг нь харахад 2020, 2021, 2022 онуудад эрсдэл нь өсчихсөн байгаа. Тэр нь банкны эрсдэлийн сангаас шууд харагдаж байгаа юм. Одоо мөн л 2019 оны түвшиндээ ирсэн. Дөрөвдүгээрт, хөрөнгийн зах зээлийг хөгжүүлээд банктай өрсөлдөхүйц болгох. Банктай өрсөлдөхүйц хэмжээний хүүг хөрөнгийн зах зээл дээрээс татаж чаддаг болох тал дээр нэлээд сайн ажлууд хийгдсэн. Харамсалтай нь одоо өрсөлдөхүйц түвшинд хүрч чадаагүй байна. Одоо сонгууль гэсээр зургадугаар сар гарчихна. Цаана нь хагас жил л байна. Энэ хугацаанд шаардлагатай байгаа зарим ажлууд хийгдээгүй. Тухайлбал, Иргэний хэрэг шүүхээр шийдвэрлэхтэй холбоотой багц хууль байна. Чанаргүй хугацаа хэтэрсэн зээл шүүх дээр очоод маш их хугацаа зарцуулж байгаа. Нэг зээлийн хугацаа шийдэгдэхэл 4.2 жил болж байна. Эргүүлж олж авч чадаж байгаа нь 20 хувьд ч хүрэхгүй. Тэгэхээр ийм шүүхийн ялзарсан тогтолцоотой болчихоод байгаа юм. Шүүхийн процедурыг хурдасгаж, богино хугацаанд асуудлыг шийдэж, зээлийг хурдын төлөх зөвшөөрөл бий болгох хэрэгтэй. Ийм ажил дутуу байна. Мөн Дампуурлын тухай хуулийн хэрэгжилтийг хангаж, шинэчлэх хэрэгтэй байна. Монгол Улсад дампуурсан компани бараг байхгүй. Өрөө төлж чаддагүй бол дампууруулдаг тогтолцоо хэрэгтэй. Гуравдугаарт, цар тахлын түр хуулиндаа тусгасан зардлуудыг бууруулж өгөх заалтуудаа үндсэн суурь хуулиуддаа хийж өгөх хэрэгтэй байна. Иймэрхүү ажлуудыг нэн яаралтай хийх шаардлагатай. Тэгж байж 2024 онд банкны зээлийн хүүгийн түвшинг 12 хувь руу аваачих боломжтой гэж харж байгаа.

-Манай улсын валютын нөөц түүхэн дээд хэмжээнд хүрлээ гэж байгаа. Валютын нөөц нөлөөлөхгүй юү?

-Абсолют дүнгээрээ түүхэн дээд хэмжээндээ хүрч болно л доо. Гэхдээ валютын нөөцийн импортын дүнд хувааж үздэг. 2019 оны эцэст манай валютын нөөц дөрвөн сарын хэрэглээ хангахуйц байсан. Одоо ч мөн адил тийм дүнтэй байна. Тэгэхээр хангалттай нэмэгдэж чадаагүй.

-Зээлийн төлөлт. Шүүх дээр уддаг талаар та сая ярилаа. Ер нь голдуу ямар зориулалтаар авсан зээл зонхилдог юм бол?

-Жижиг дүнтэй иргэний зээл шүүхээр маш хурдан шийдэгдэж чадаж байгаа. Харин том дүнтэй компанийн зээлүүд олон сар жилээр яваад байдаг. Яагаад вэ гэхээр төлөх хөшүүрэг нь байхгүй. Эсэргээрээ шүүх дээр очоод маргаан үүсгэх юм бол зээлийн хүүг нь зогсоочихдог. Тэрбум төгрөгийн зээлтэй хүн байя гэж бодъё. Банкинд жилийн 16 хувийн хүү төлдөг гэхээр 160 сая төгрөг хүүнд төлдөг гэсэн үг. Ингэж зээлийн хүү төлж байхаар авлигад 100 сая төгрөг өгөөд шүүх дээр таван жил гацаах нь тэр ашигтай байна.

-Тэгэхээр хуулийн цоорхой ашигладаг энэ үзэгдэл банкны салбарынханд том эрсдэл учруулдаг байх нь. Олон улсад ямар туршлага хэрэгждэг вэ?

-Манайх шиг ингэж шүүхээр гурван шатанд явдаг улс байхгүй. Хууль тогтоогчдод ийм цоорхойг өөрчлөх сонирхол алга. Бизнестэй улсууд үе үеийн парламентад суусаар ирсэн. Тэд үүнийг хэвээр хадгалах сонирхолтой байхыг үгүйсгэхгүй. Энэ зовлонг амсаж байгаа тод жишээ бол Хөгжлийн банк. Том зээлдэгч нар ямар нэг байдлаар зээлээ төлөхгүй байх арга механизм ашиглаад л явж байгаа. Тэрийг шүүхийн систем хамгаалаад явж ирсэн. Олон улсад хэрэгждэг сайн туршлага гэвэл иймэрхүү хэргийг 30 хоногт шийдэж байна. Нэг шийдсэн асуудлыг олон шатны шүүхээр явахгүй байна. Дээд шүүх хуулийн хэрэглээ зөв байна уу гэдгийг хянадаг болохоос кейс рүү ордоггүй. Хамгийн гол арга нь заавал төлөх хүү гэж тогтоож өгдөг. Тэр нь бодлогын хүү байж болдог. Маргаж байх хугацаанд ямар нэг хэмжээний хүү төлж байх ёстой. Өндөр хүүтэй баталчихвал банк маргааныг удаашруулах сонирхол төрж магадгүй. Тэгэхээр банкны хүүгээс доош байна. Огт хүүгүй байхаар зээлдэгч нь маргаанаа удаашруулах гээд байх талтай. Огт хүүгүй биш хадгаламжийн хүүнээс арай дээр. Хадгаламжийн хүүнээс бага байх юм бол мөнгөө хадгаламжинд хийчихнэ шүү дээ. Зээлээ эргэн төлж байснаас хадгаламжинд хийгээд хүүгээ аваад яваад байна. Энэ маягаар бодлогын хүүгийн төвшинд тогтоогоод өгчих юм бол хурдхан асуудал шийдэх сонирхол аль алинд нь байна. Ийм эрх зүйн орчныг хуулийн системд хийж өгөх ёстой.

Харин манайд шүүх дээр маргалдах гэж байгаа бол гэрээгээ цуцалчихаад хүрээд ир гэдэг кэйс байна. Гэрээгүй юм чинь яаж шүүхээр маргаанаа шийдүүлэх юм бэ. Шүүхийн системд эдийн засгийн суурь ойлголтуудыг өгдөг баймаар байна. Яаж эдийн засгаар хөшүүрэгдэж шүүхийн системийг үр ашигтай болгох тал дээр мэргэжлийн сургуулиудынх нь хичээлийн хөтөлбөрт оруулах ёстой.

-Ингэхэд банкин дахь иргэдийн хадгаламж ямархуу үзүүлэлттэй байна вэ?

-Иргэдийн хадгаламж өссөн үзүүлэлттэй байгаа.

-Нийгэмд банкны талаар сөрөг мэдээлэл их байдаг. Иргэдийг шулдаг, луйварддаг гэх нь их. Банкинд итгэх иргэдийн итгэлийг яаж дээшлүүлэх вэ?

-Иргэд банкны хувьцаа эзэмшигч болсноороо банкинд итгэх итгэл нь дээрдэх ёстой. Банкныхаа мэдээллийг нээлттэй авдаг болно. Банкууд хувьцаа эзэмшигчдээ хуралдаа оролцуулах нь байна.Засаглалын ил тод байдал нь сайжирна. Ийм нөхцөл байдалд хуучин шиг улстөрчид дотоодоосоо дайсан олох гээд банкийг хүүлэгч гээд дайрдаг байдал арилна. Ер нь хүн бусдаас мөнгө зээлэхдээ сайхан ааштай байдаг. Төд хоногийн дотор төлнө гээд амладаг. Амласандаа төлж чадахгүй байгаа хэсэг нь мөнгөө нэхлээ гээд зээл өгсөн хүндээ дургүй болчихдог. Энэ бол хүн төрөлхтний нэг онцлог байх. Уг нь тохь тухтай байр саванд амьдрахын тулд зээлээр авч байгаа гэдгээ ухамсарлах ёстой. Иргэд таван жил мөнгөө цуглуулж байгаад байр авахын оронд ирээдүйн тэр тохь тухтай орчноо одоо бүрдүүлж хүүгийн төлбөр төлж байгаа. Гэтэл тэр төлбөрөө төлөх болохоор уур нь хүрээд байдаг. Энэ бол монголын банкны системийн хүүтэй холбоогүй. Төв банк нь бодлогын хүүгээ 13 хувь болгочихоор арилжааны банкууд зэх зээлийн зарчмаараа тэрнээс доошлох боломжгүй. Ер нь иргэдэд буруу ойлголт төрүүлэх хөтөлбөрүүдийг аль болох багасгах ёстой. Эсвэл ил зарладаг баймаар байна. Жишээлбэл, “Таны ипотекийн зээл 16 хувийн хүүтэй шүү. Би 10 хувийг нь төлж байгаа. Та зургаан хувиа төл” гээд төр өөрөө ил болгох хэрэгтэй. Тэгэхгүйгээр татаасыг нь банкинд өгчихөөр банк зургаан хувиар зээл өгөөд байгаа юм шиг ойлгоод байдаг. Тийм зүйл хаана ч байхгүй.

-Монголчуудыг яавал хуримтлалтай, хадгаламжтай болгох вэ. Энэ тал дээр банкуудын зүгээс ямар санаачлага, боломжуудыг иргэдэд санал болгох вэ?

-Энэ тал дээр бид маш их хичээж байгаа. Олон улсын санхүүгийн боловсрол олгох өдрүүд гэж байдаг. “Дэлхийн хуримтлалын өдөр”, “Дэлхийн мөнгөний долоо хоног” зэрэг тэмдэглэлт өдрүүдийг угтаад бид санхүүгийн боловсрол олгох ажлуудыг зохион байгуулдаг. Хүн гэнэт мөнгөний хэрэгцээ гарангуут тодорхой хэмжээний хуримтлалтай байхгүй бол эрсдэлтэй алхам хийдэг. Өндөр хүүтэй мөнгө зээлэх, эд хөрөнгөө зах зээлийн ханшаас доогуур худалдаалах нь элбэг. Тийм болохоор хүмүүс эрсдэлээ даах хадгаламжийн мөнгөтэй байх ёстой. Хажуугаар нь мөрөөдлөө биелүүлэх урт хугацааны хөрөнгө оруулалттай байх нь чухал. Энэ хоёрыг ямар нэг хэмжээгээр хангаж чадсан хүмүүс санхүүгийн хувьд дарамт багатай амьдардаг. Санхүүгийн хувьд амжилтад хүрсэн 100 хүний намтрыг аваад үзэхэд бүгдэд нь ганцхан онцлог адилхан суусан байсан. Тэд хуримтлуулах хандлагатай хүмүүс байсан. Хүн нийгмийн амьдралд орохдоо мөнгөтэй харилцана. Тэгэхээр тэр ухааныг сурчихаад нийгэмд хөл тавих ёстой. Аав ээжүүд мөнгөө яаж удирдахаа мэдэхгүй болохоор хүүхдүүддээ зааж сургаж чаддаггүй. Ийм байдалтай явахаар буцаад санхүүгийн дарамтад орно. Тэр дарамтаа хэн нэгний буруу гэж хайдаг. Тиймээс санхүүгийн сахилга баттай байж, санхүүгээ зөв удирдах ёстой.

-Системийн таван банкийг олон нийтийнх болгох хууль хэлэлцэхтэй зэрэгцээд иргэд хадгаламжаа их татаж байсан. Яагаад гэвэл нийгэмд “Таны хадгаламжийн хүүнээс татвар авч эхэлнэ. Хадгаламж хүүгүй болно” гэхчилэн сөрөг мэдээллүүд дийлсэн. Ингээд коины луйвар эрчимжсэн шүү дээ. Энэ салбарын мэргэжилтний хувьд тэр процессыг яаж хардаг вэ?

-Тэгэхэд манай улсад бодлогын хүүгийн төвшин буурч эхэлж байсан үе. Ерөнхийдөө суурь нөхцөл нь бүрдээд бодлогын хүү нэг оронтой тоо руу ороод ирсэн. Гэтэл хүмүүс банкинд мөнгөө байлгаад байхаар олигтой өсөхгүй байна. Өндөр ашиг хардаг хэрэг гээд эрсдэлтэй сонголт хийж эхэлсэн. Хамаг мөнгөө алдсан. Тэр үед үл хөдлөх хөрөнгийн салбарт ч бас бүүм болсон. Баахан хадгаламж эзэмшигчид банкнаас мөнгөө татаад байр худалдаж авцгаасан. Өгөөжтэй юм байна гээд сонголтоо хийцгээсэн. Койны хувьд санхүүгийн луйвар гэдгийг мэргэжлийн улсууд өчнөөн сануулж хэлээд байхад иргэд хохирцгоосон. Иргэн Доржтой ойрын хүн “Би коин аваад байр худалдаад авчихсан” гэнгүүт шууд татагдаад ордог. Энэ маягаар дараа дараагийн хүмүүс татагдаж орсоор байгаад илүү их хохирсон.

-Ипотекийн зээл банкин дээр гацчихлаа гэсэн ойлголт иргэдэд бий. Хэзээнээс хэвийн болохоор байна вэ?

-Үнэндээ ипотекийн зээл бол банкны мэдлийнх биш. Засгийн газрын хөтөлбөр. Энэ хөтөлбөр банкуудад их дарамттай байдаг. Банкууд ашиг олдоггүй. Нийгмийн сайн сайхны төлөө гээд л хэрэгжүүлдэг. Гэтэл буцаад балбуулдаг. ШӨХТГ-ын үе, үеийн дарга нар “Банк ипотекийн зээлээс нэг хувийн шимтгэл авдаг нь буруу” гээд иргэдийн талд баахан дуугарч байгаад сайд болчихдог. Нэг гараараа Засгийн газар банкуудаа ингэж балбаад байна. Нөгөө гараараа та нар наад ипотекийн зээлээ олгочих л доо гээд гуйгаад байдаг. Энэ нь манай банкуудад их дарамттай. Монголбанкийг энэ хөтөлбөрөөс гар гэж ОУВС их шахсан. Хууль эрх зүйн хувьд өнгөрсөн 2023 оны дундаас гарах ёстой байсан юм билээ. Хүлээж авах Засгийн газрын байгууллага байхгүй. Тиймээс төв банк үргэлжлүүлээд авч явах байх. Харин сонгуулийн дараа шинэ Засгийн газар яадаг юм бол доо. Ипотекийн зээл оочир дараалал ихтэй болохоор банкны ажилтнууд авлига авч зээл гаргалаа гээд буцаад муу нэр нь банкин дээр ирдэг. Уг нь бол Засгийн хэрэгжүүлж байгаа хөтөлбөр шүү дээ.

-Зудтай холбоотой малчдын зээлийн эргэн төлөлтийг хойшлуулсан. Энэ нь банкуудын үйл ажиллагаанд яаж нөлөөлж байна вэ?

-Байгалийн гамшигт үзэгдэл манай улсад анх удаа болж байгаа юм биш. Үер ус, цас зуд хэдэн жилийн давтамжтай тохиолдсоор ирсэн. Сүүлийн үед дэлхийн цаг агаарын өөрчлөлттэй холбоотой ойр, ойрхон тохиох магадлалтай байна. Тэр дундаа Монгол Улс дэлхийн уур амьсгалын өөрчлөлтөд хамгийн их өртөж байгаа орон. Тэгэхээр байгалийн гамшигт үзэгдэлд бэлтгэх санхүүгийн механизмууд бэлэн байдаг. Үүн рүү чиглүүлэх асуудал бий. Малын индексжүүлсэн даатгал гэж бий. Одоо нийт малчдын арав хүрэхгүй хувь нь даатгуулсан байдаг юм билээ. Банкууд зээл олгохдоо малчдыг даатгалд хамрагдсан байхыг шаарддаг болох хэрэгтэй. Цар тахлын үеийн ипотекийн зээлийг хойшлуулснаас өөр нөхцөл байдал. Ковид дэгдэнэ гэж хэн ч бодож байгаагүй. Харин сонгуулийн өмнө зээл хойшлуулна, хөнгөлнө, чөлөөлнө гэхээр иргэдэд буруу дадал суулгаж байгаа нь харамсалтай. Эдийн засгийг тэлэхэд сонгуулийн өмнөх популист шийдвэрүүд их хортой байдаг.

М. МӨНХЦЭЦЭГ